.avif)

Key Takeaways

Letzte Aktualisierung am 14. Juli 2026

- Proof ist entscheidend: Für eine erfolgreiche Compliance müssen Sie von der reinen Datensammlung zu einem zentralen Proof Management übergehen. Nur so schließen Sie die Lücke zwischen bloßem Wissen und prüfungssicheren Nachweisen.

- Wer ist betroffen: Die CSRD-Richtlinie gilt primär für Unternehmen, die bestimmte Schwellenwerte überschreiten – in der Regel ab 1.000 Mitarbeitenden und einem Nettoumsatz von über 450 Mio. €.

- Der “Pflicht-Filter”: Die Doppelte Wesentlichkeit bildet den zentralen Filter für alle Offenlegungen. Sollte das Thema Klimawandel (E1) als „nicht wesentlich“ eingestuft werden, ist eine fundierte Begründung zwingend erforderlich.

- Erleichterungen für die Lieferkette (Value Chain Relief): Eine dreijährige Übergangsphase erlaubt es Unternehmen, auf granulare Daten aus der Wertschöpfungskette zu verzichten, sofern diese noch nicht verlässlich verfügbar sind.

Was ist die CSRD und warum ist sie so wichtig?

Von NFRD zu CSRD: Die Basics

Die CSRD (Corporate Sustainability Reporting Directive) ist eine EU-Richtlinie, die die Nachhaltigkeitsberichterstattung von Unternehmen regelt. Sie ersetzt die bisher geltende Richtlinie, die Non-Financial Reporting Directive (NFRD), und führt strengere und einheitliche Anforderungen für ESG-Themen (Umwelt, Soziales, Governance) ein, um Transparenz und Vergleichbarkeit zu fördern.

Warum ist die CSRD wichtig?

Wie in einer der Sitzungen des Europäischen Parlaments hervorgehoben wurde, sollte die Bedeutung der CSRD nicht unterschätzt werden: Zum ersten Mal wird die Nachhaltigkeitsberichterstattung mit der Finanzberichterstattung gleichgestellt.

Die Einführung der CSRD spiegelt die Verbindlichkeit der Europäischen Kommission wider, die nachhaltige Entwicklung und die Rechenschaftspflicht von Unternehmen voranzutreiben. Durch die Schaffung eines robusteren und modernisierten Rahmens für die Berichterstattung soll die Richtlinie verantwortungsvolle Geschäftspraktiken, den Fortschritt vorantreiben und Nachhaltigkeitsziele erreichen, wie z. B. das Erreichen von Netto-Null-Emissionen bis 2050.

Während die erste Welle von Unternehmen bereits 2024 mit der Umsetzung begann, hat die Sustainability Omnibus I Directive 2026 die regulatorische Landschaft weiter präzisiert. Dieses Entlastungspaket (Simplification Package) stellt sicher, dass sich das Reporting auf die Unternehmen mit der größten Wirkung konzentriert, und ersetzt endgültig die veraltete Non-Financial Reporting Directive (NFRD).

Das Hauptziel der CSRD ist die Standardisierung der ESG-Berichterstattung von Unternehmen. Erreicht werden soll dies durch die Einhaltung standardisierter Reporting-Anforderungen, die Einführung einer obligatorischen doppelten Wesentlichkeitsanalyse (Double Materiality Assessment) und ein Prüfverfahren zum Nachweis der Richtigkeit und Zuverlässigkeit der berichteten Informationen.

Wer ist betroffen und wann? Der Zeitplan der Omnibus-Anpassungen

Der Anwendungsbereich der CSRD wurde durch die Omnibus-I-Richtlinie 2026 präzisiert, um den administrativen Aufwand zu senken und gleichzeitig eine hohe Transparenz zu gewährleisten. Aktuell unterteilt die Richtlinie Unternehmen in drei „Wellen“ basierend auf ihrer Größe und ihrem Umsatz. Die folgende Tabelle spiegelt die rechtliche Lage ab dem Jahr 2026 wider. Wenn Ihr Unternehmen die Schwellenwerte für Mitarbeitende und Umsatz in zwei aufeinanderfolgenden Jahren überschreitet, fällt es in den verbindlichen Anwendungsbereich.

| Reporting Wave | Unternehmenstyp | Mitarbeiter-Schwellenwert | Nettoumsatz-Schwellenwert | Bilanzsumme | Erstes Berichtsjahr |

|---|---|---|---|---|---|

| Wave 1 | PIEs & große Gruppen (bereits unter NFRD) | > 500 | > €50 Million | > €25 Million | 2025 (basierend auf 2024 Daten) |

| Wave 2 | "Die Omnibus-Welle (Große EU-Unternehmen) | > 1,000 | > €450 Million | > €25 Million | 2028 (basierend auf 2027 Daten |

| Wave 3 | Nicht-EU-Muttergesellschaften (Globale Gruppen) | > 1,000 (in EU) | > €450 Million (in EU) | N/A | 2029 (basirend auf 2028 Daten) |

CSRD VSME: Freiwilliger Reporting-Standard für KMUs

Das Omnibus-Paket hat durch die Anhebung der Schwellenwerte den Anwendungsbereich der CSRD grundlegend neu definiert. Zwar sind nun weniger Unternehmen gesetzlich zur Abgabe vollständiger Nachhaltigkeitsberichte verpflichtet, doch sehen sich viele von ihnen mit steigenden Datenanfragen von größeren Kunden konfrontiert, die über ihre eigenen Wertschöpfungsketten berichten müssen.

Um diese Herausforderung zu meistern, bietet der freiwillige Standard für KMUs (Voluntary Sustainability Reporting Standard – VSME) einen kompakten und strukturierten Rahmen für die nicht-obligatorische Berichterstattung. Er ermöglicht die standardisierte Weitergabe von ESG-Daten an Geschäftspartner, die weiterhin voll unter die CSRD fallen. Unternehmen können dabei zwischen dem „Basic Module” als einfachem Einstiegspunkt oder dem „Comprehensive Module” wählen, das tiefere Einblicke in Strategie und Management gewährt.

Die Anwendung dieser Standards erhöht die Transparenz gegenüber internen und externen Stakeholdern und bereitet Unternehmen auf einen möglichen zukünftigen Übergang zu strengeren Anforderungen vor. Der VSME unterstützt gezielt die vielen „Small Mid-Caps“, die zwar nicht gesetzlich berichtspflichtig sind, aber dennoch glaubwürdige Nachhaltigkeitsdaten liefern müssen, um in den Wertschöpfungsketten ihrer Kunden wettbewerbsfähig zu bleiben.

CSRD im Vergleich zu anderen Gesetzen und Richtlinien: Was ist der Unterschied

Die CSRD existiert nicht in einem Vakuum. Sie ist die Berichtsplattform, die im Zentrum mehrerer anderer EU- und nationaler Vorschriften steht. So wirken diese im Jahr 2026 zusammen:

CSRD vs. EU Taxonomy

Beide sind Säulen des Europäischen “Green Deals”, erfüllen jedoch unterschiedliche Funktionen. Die EU-Taxonomie ist ein „grünes Wörterbuch“: Sie bietet ein Klassifizierungssystem, das definiert, welche wirtschaftlichen Aktivitäten einen wesentlichen Beitrag zu den europäischen Nachhaltigkeitszielen leisten können und ob sie im Einklang mit diesen Zielen durchgeführt werden. Die CSRD ist das „Megafon“: Sie verpflichtet Unternehmen dazu, genau offenzulegen, welcher Prozentsatz ihres Umsatzes, ihrer Investitionsausgaben (CapEx) und ihrer Betriebsausgaben (OpEx) mit diesem „Wörterbuch“ übereinstimmt. Im Jahr 2026 wird die Taxonomie-Berichterstattung vollständig in die digitalen ESRS-Vorlagen integriert sein.

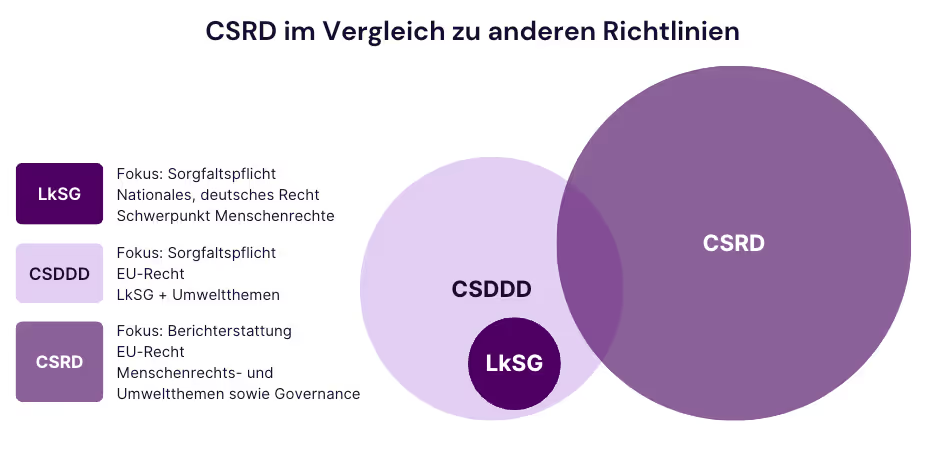

CSRD vs. CSDDD

Während es bei der Corporate Sustainability Due Diligence Directive (CSDDD) um das Handeln geht, steht bei der Corporate Sustainability Reporting Directive (CSRD) die Offenlegung im Vordergrund. Gemäß der CSDDD sind Unternehmen dazu verpflichtet, Menschenrechts- und Umweltrisiken in ihren Wertschöpfungsketten aktiv zu identifizieren, zu verhindern und zu mindern. Das Omnibus-I-Paket (2026) hat den „Once-Only“-Grundsatz zwischen diesen beiden Vorschriften festgelegt. Demnach gelten Unternehmen, die ihre Verpflichtungen aus dem CSDDD-Klimawendeplan erfüllen, automatisch als konform mit den Offenlegungsanforderungen der CSRD für den Übergangsplan (ESRS E1).

CSRD vs. Lieferkettenschutzgesetz (LkSG)

Das deutsche LkSG war der nationale Vorläufer der europäischen CSDDD. Seit 2026 entspricht das LkSG den strengeren Anforderungen der CSDDD. Während sich das LkSG (und nun die CSDDD) auf das operative Risikomanagement und die „Sorgfaltspflicht” konzentriert, dient die CSRD als Berichtsebene, die diese Bemühungen für die Öffentlichkeit und Anleger transparent macht.

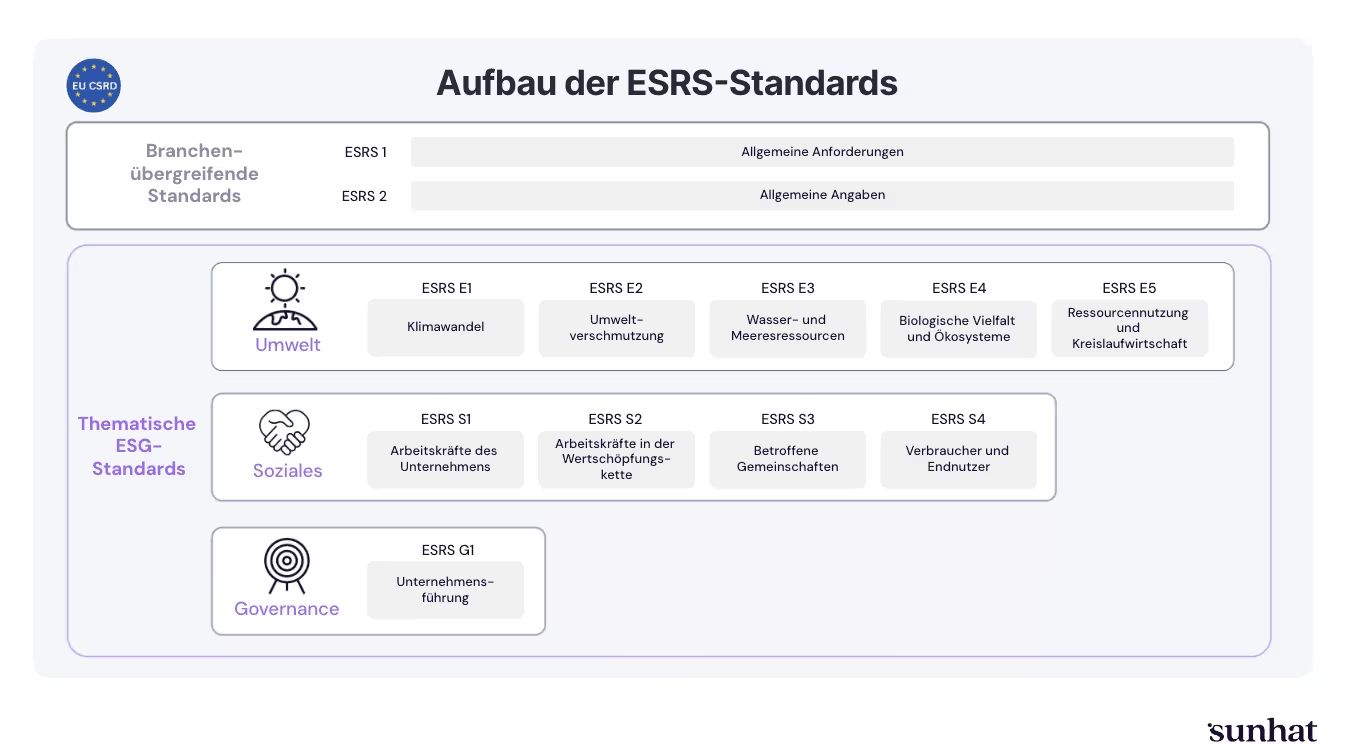

Das ESRS Framework (Technische Grundlage)

Während die CSRD als das Gesetz betrachtet werden kann, stellt die ESRS die Sprache des Berichtsstandards dar. Die ESRS (EU-Nachhaltigkeitsberichterstattungsstandards) decken ein breites Spektrum an Berichtsbereichen ab und bieten Leitlinien sowohl für übergreifende (allgemeine) als auch für themenspezifische (Umwelt, Soziales, Unternehmensführung) Standards.

Hinweis: Die überarbeiteten ESRS wurden am 3. Juli 2026 von der EU-Kommission verabschiedet – mit reduzierten Datenpunkten, klareren Vorschriften und besserer Abstimmung mit anderen Rechtsvorschriften. Der delegierte Rechtsakt durchläuft nun die Prüfphase durch Europäisches Parlament und Rat, bevor er in Kraft tritt, und gilt ab dem Geschäftsjahr 2027 (freiwillige frühzeitige Anwendung ab GJ2026).

Es gibt insgesamt 12 Standards, die jeweils festlegen, wie Unternehmen über bestimmte Themenbereiche berichten sollen. Durch die Fokussierung auf die für ihre Geschäftstätigkeit relevanten Nachhaltigkeitsaspekte werden die Unternehmen bestimmte Datenpunkte innerhalb der Berichtsthemen verfolgen und offenlegen.

- 2 übergreifende ESRS-Standards

- 5 thematische Umwelt-Standards

- 4 thematische Sozial-Standards

- 1 thematischer Governance-Standard

Das EFRAG ID 177 Mapping

Die Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, Nachhaltigkeitsberichte vergleichbarer und transparenter zu machen. Angesichts der Komplexität der Anforderungen und der jüngsten regulatorischen Änderungen stehen Unternehmen jedoch oft vor der Herausforderung, genau zu bestimmen, welche Datenpunkte nach ihrer doppelten Wesentlichkeitsanalyse tatsächlich berichtet werden müssen.

Um dieses Problem zu lösen, hat die EFRAG das Tool „Explanation ID 177” veröffentlicht. Es wurde speziell entwickelt, um die Verbindung zwischen Nachhaltigkeitsthemen (Themen, Unterthemen und Unter-Unterthemen) und den relevanten Offenlegungsanforderungen (Disclosure Requirements, DRs) der ESRS zu klären. Dieses Mapping fungiert als Brücke und unterstützt Unternehmen dabei, die Ergebnisse ihrer Wesentlichkeitsanalyse in die spezifischen Kennzahlen und qualitativen Offenlegungen zu übersetzen, die der Standard fordert.

Es ist wichtig zu beachten: ID 177 ist zwar weiterhin weit verbreitet und gilt als aktuelle technische Referenz für den Berichtszyklus 2025, jedoch wird es als „Pre-Simplification“-Tool eingestuft. Das Anfang 2026 finalisierte Omnibus-Entlastungspaket hat die Anzahl der Datenpunkte erheblich reduziert, um die Offenlegung zu straffen. Zwar ist das ursprüngliche Mapping technisch noch gültig, jedoch sollten Unternehmen im Laufe des Jahres mit einer aktualisierten Version der EFRAG rechnen, die an die revidierten Post-Omnibus-Standards angepasst ist.

Doppelte Wesentlichkeit & Wertschöpfungskette: Das Herzstück der CSRD

Die Doppelte Wesentlichkeitsanalyse (Double Materiality Assessment – DMA) ist der obligatorische Filter für die gesamte Nachhaltigkeitsberichterstattung. Sie stellt sicher, dass Unternehmen nur über das berichten, was wirklich relevant ist. Gleichzeitig bieten die neuesten Erleichterungen für die Wertschöpfungskette (Value Chain Reliefs) eine pragmatische „Phase-in“-Periode für komplexe Lieferkettendaten

Der Prozess der Doppelten Wesentlichkeit

Im Gegensatz zum traditionellen Reporting verlangt die CSRD von Unternehmen den Blick in zwei Richtungen. Zuerst müssen die Wesentlichkeiten der Auswirkungen (Impact Materiality) und die finanzielle Wesentlichkeit (Financial Materiality) identifiziert werden.

Beurteilung der Wesentlichkeit der Auswirkungen (Impact Materiality): Einfluss auf Mensch und Umwelt

- Wie sich die Aktivitäten Ihres Unternehmens kurz-, mittel- und langfristig auf Mensch und Umwelt auswirken – einschließlich der Auswirkungen innerhalb Ihrer gesamten Wertschöpfungskette.

Finanzielle Wesentlichkeit (Financial Materiality): Einfluss auf den Unternehmenswert

- Wie Nachhaltigkeitsthemen die Entwicklung und die finanzielle Performance Ihres Unternehmens kurz-, mittel- und langfristig beeinflussen.

Unter den Richtlinien von 2026 gilt: Wenn ein Thema aus keiner der beiden Perspektiven wesentlich ist, sind Unternehmen in der Regel nicht zur Offenlegung verpflichtet, was den gesamten Berichtsaufwand erheblich reduziert. ACHTUNG: Für den Standard ESRS E1 (Klimawandel) müssen Unternehmen, die diesen als nicht wesentlich einstufen, eine detaillierte Begründung liefern.

Entschärftes Reporting für die Wertschöpfungskette (Value Chain Relief)

Das Reporting der Wertschöpfungskette verlangt von Unternehmen, über ihre eigenen Betriebsgrenzen hinauszuschauen und die ökologischen sowie sozialen Auswirkungen ihres gesamten Geschäftsnetzwerks offenzulegen – von der Rohstoffbeschaffung bis zur Produktentsorgung. Die Erhebung dieser granularen Daten von hunderten von Lieferanten ist wohl die größte Herausforderung der CSRD-Compliance. Um dies zu adressieren, hat die Omnibus I Directive 2026 eine dreijährige Übergangsfrist formalisiert.

Für die ersten drei Jahre der Berichterstattung können Unternehmen auf granulare Wertschöpfungskettendaten – einschließlich Scope 3-Emissionen – verzichten, sofern die Informationen nicht „leicht verfügbar“ (readily available) sind.

Anstatt harte Daten zu liefern, müssen Unternehmen ihre „angemessenen Bemühungen“ (reasonable efforts) zur Datenbeschaffung beschreiben und einen klaren Aktionsplan skizzieren, wie sie die Datenqualität künftig verbessern wollen. Diese Übergangszeit soll sowohl berichtspflichtigen Unternehmen als auch ihren kleineren Zulieferern die nötige Zeit geben, eine robuste Infrastruktur für den Datenaustausch aufzubauen.

Vorbereitung auf das CSRD-Reporting: Herausforderungen im Datenmanagement meistern

Der Übergang von freiwilligen Offenlegungen zur verpflichtenden CSRD-Compliance erhöht die Datenlast massiv. Den Überblick über hunderte von ESRS-Datenpunkten zu behalten, ist eine abteilungsübergreifende Herausforderung, die Präzision, Konsistenz und „audit-ready“ Proof erfordert.

Das CSRD-Reporting umfasst typischerweise drei Komplexitätsebenen:

- Dezentrale Datenerhebung: Das Sammeln von Informationen aus HR (Soziales), Einkauf (Wertschöpfungskette) und Facility Management (Umwelt).

- Technische Datenanalyse: Die Durchführung komplexer Berechnungen für CO₂-Äquivalente, Kennzahlen zur Kreislaufwirtschaft und finanzielle Risikomodellierung.

- Prüfungssichere Aufbereitung: Die Formatierung narrativer und quantitativer Daten, um den spezifischen Anforderungen der ESRS zu entsprechen.

Die größte Hürde für Unternehmen ist das Proof Management: Die Fähigkeit, genau die Belege zu finden, zu verifizieren und zu dokumentieren, die für eine begrenzte Prüfungssicherheit (Limited Assurance) erforderlich sind. Ohne ein zentralisiertes System riskieren Unternehmen eine Nachweislücke, das Proof Gap – die Diskrepanz zwischen dem vorhandenen Wissen und der Fähigkeit, dieses auch rechtssicher zu belegen.

Mi KI das Proof Gap schließen

Im Jahr 2026 ist KI zu einem entscheidenden Werkzeug für ESG-Manager geworden, um diese Komplexität zu bewältigen. Durch den Einsatz von KI zur Analyse historischer Daten und das automatische Mapping interner Belege auf spezifische ESRS-Fragen können Teams den manuellen Aufwand um bis zu 50 % reduzieren. Fortschrittliche ESG-Software wie die Collaborative Proof Platform von Sunhat unterstützt Sie dabei, indem sie Drafts für Antworten vorschlägt, Datenlücken identifiziert und eine umfassende interne „Answer Library“ aufbaut. Dies stellt sicher, dass Ihr Reporting über Jahre hinweg konsistent bleibt.

Während die KI das „Heavy Lifting“ beim Daten-Mapping und der Entwurfserstellung übernimmt, stellt Sunhat sicher, dass die menschliche Aufsicht zentraler Bestandteil des Prozesses bleibt. Unsere Plattform bietet einen kollaborativen Workspace, in dem Experten Nachweise verifizieren können. So wird sichergestellt, dass jede Offenlegung durch einen transparenten Audit-Trail abgesichert ist und Compliance-Verstöße gegen die neuesten EU-Regularien konsequent vermieden werden.

Verpflichtendes Digital Tagging (iXBRL)

Um Transparenz und Maschinenlesbarkeit EU-weit zu gewährleisten, schreibt die CSRD vor, dass Unternehmen ihre Nachhaltigkeitsberichte in einem strikt digitalen Format erstellen. Im Rahmen dieser Anforderung müssen Unternehmen ihre ESG-Offenlegungen mit dem Inline XBRL (iXBRL) Standard taggen, der in das European Single Electronic Format (ESEF) integriert ist.

Dieser Prozess umfasst die Umwandlung narrativer und quantitativer Daten in eine strukturierte digitale Sprache. Dies ermöglicht es Investoren und Regulierungsbehörden, Informationen verschiedener Unternehmen automatisch zu extrahieren und zu vergleichen. Durch diesen Digital-First-Ansatz stellen Unternehmen sicher, dass ihre Berichte audit-ready und vollständig kompatibel mit dem kommenden European Single Access Point (ESAP) sind – einer zentralen Datenbank für Unternehmensinformationen in der EU.

Die Konsequenzen bei Non-Compliance

Während die EU den Rahmen vorgibt, setzen nationale Regulierungsbehörden (wie bspw. die BaFin in Deutschland) spezifische Sanktionen durch. Im Jahr 2026 unterscheidet man dabei zwischen rechtlichen Sanktionen und marktgetriebenen Risiken.

Rechtliche & Regulatorische Sanktionen

Unter den finalisierten nationalen Gesetzen (z. B. dem deutschen CSRD-UG) drohen Unternehmen:

- Finanzielle Bußgelder: Die Strafen können erhebliche Summen erreichen, oft gekoppelt an einen Prozentsatz des Jahresumsatzes (z. B. bis zu 5 % des weltweiten Umsatzes oder 10 Mio. € bei schwerwiegenden Verstößen).

- Öffentliches „Naming and Shaming“: Regulierungsbehörden veröffentlichen eine Erklärung auf ihrer Website, in der das Unternehmen und die Art des Verstoßes benannt werden, was den Ruf der Marke massiv schädigt.

- Unterlassungsanordnungen: Eine Anordnung, bestimmte Geschäftsaktivitäten oder Berichtspraktiken einzustellen, die zur Non-Compliance geführt haben.

Marktgetriebene Konsequenzen

Über rechtliche Bußgelder hinaus löst Non-Compliance im Jahr 2026 Folgendes aus:

- Verlust des Kapitalzugangs: Banken und Investoren nutzen CSRD-Daten mittlerweile als Grundvoraussetzung für Green Financing. Non-Compliance kann zu höheren Zinssätzen oder zum kompletten Ausschluss aus ESG-gelisteten Fonds führen.

- Ausschluss aus der Lieferkette (Delisting): Große Unternehmen der „Welle 1“ verlangen heute CSRD-konforme Daten von ihren Partnern. Werden diese Daten nicht geliefert, droht die Streichung aus großen Lieferantennetzwerken.

Fazit: Gestalten Sie das CSRD-Reporting zu Ihrem Vorteil

Der Übergang zum CSRD-Reporting markiert einen fundamentalen Wandel hin zu einer transparenteren und widerstandsfähigeren globalen Wirtschaft und ist weit mehr als eine bloße regulatorische Hürde. Auch wenn die anfängliche Komplexität der ESRS-Standards überwältigend wirken kann: Unternehmen, die diese Anforderungen als strategisches Framework und nicht nur als Compliance-Checkliste betrachten, werden sich im veränderten Markt deutlich besser positionieren.

Die Nutzung der Omnibus I-Anpassungen erlaubt es Unternehmen, ihre Ressourcen auf die Datenpunkte zu konzentrieren, die für ihr Geschäftsmodell wirklich wesentlich sind. So vermeiden sie das „Compliance-Rauschen“ unnötiger Offenlegungen. Zudem ermöglicht das Reporting nach freiwilligen Standards wie dem VSME den effizienten Datenaustausch mit Partnern in der Wertschöpfungskette, was stärkere und verlässlichere Geschäftsbeziehungen fördert.

Das ultimative Ziel ist es, eine glaubwürdige, datengestützte Nachhaltigkeitsarbeit nachzuweisen. Damit erfüllen Sie nicht nur die EU-Vorgaben, sondern sichern sich einen echten Wettbewerbsvorteil in einem zunehmend ESG-orientierten Kapitalmarkt.

Häufig gestellte Fragen

Die CSRD gilt für eine breite Palette von Unternehmen und richtet sich in erster Linie an große EU-ansässige Unternehmen sowie Nicht-EU-Konzerne mit einem erheblichen Umsatz innerhalb der Europäischen Union. Grundsätzlich fällt ein Unternehmen in den verpflichtenden Berichterstattungsbereich, wenn es in zwei aufeinanderfolgenden Jahren bestimmte Schwellenwerte bei Mitarbeiterzahl, Nettoumsatz und Bilanzsumme überschreitet. Kleinere Unternehmen, häufig als „Small Mid-Caps" bezeichnet, sind möglicherweise nicht gesetzlich zur vollständigen Berichterstattung verpflichtet, nutzen jedoch oft vereinfachte freiwillige Standards (wie VSME), um Datenanfragen größerer Kunden in ihrer Lieferkette zu erfüllen.

Die doppelte Wesentlichkeit ist der verpflichtende „Filter", mit dem bestimmt wird, zu welchen Nachhaltigkeitsthemen ein Unternehmen berichten muss. Sie verpflichtet Unternehmen, aus zwei Perspektiven zu berichten:

- Auswirkungswesentlichkeit: Wie sich die Aktivitäten des Unternehmens auf Menschen und den Planeten auswirken.

- Finanzielle Wesentlichkeit: Wie Nachhaltigkeitsthemen (wie Klimawandel oder Ressourcenknappheit) die finanzielle Leistung und den Wert des Unternehmens beeinflussen. Wird ein Thema unter beiden Gesichtspunkten als nicht wesentlich eingestuft, kann es in der Regel ausgelassen werden – allerdings erfordern kritische Bereiche wie der Klimawandel (ESRS E1) bei einem Ausschluss üblicherweise eine formelle Begründung.

Die European Sustainability Reporting Standards (ESRS) bilden den technischen Rahmen und die „Sprache" für CSRD-Offenlegungen. Das Rahmenwerk besteht aus 12 Standards, die in zwei Kategorien unterteilt sind:

- Übergreifende Standards: Die zwei allgemeinen Standards (ESRS 1 und 2) mit Anforderungen und Angaben, die für alle Berichterstattungen gelten.

- Thematische Standards: Die zehn Standards zu Umwelt- (z. B. Klima, Umweltverschmutzung), Sozial- (z. B. eigene Belegschaft) und Governance-Faktoren (z. B. Unternehmensführung).

Im Rahmen der CSRD müssen Unternehmen über ihre eigenen Aktivitäten hinausblicken und die ökologischen und sozialen Auswirkungen ihres gesamten Geschäftsnetzwerks offenlegen – von der Beschaffung von Rohstoffen bis zur Entsorgung von Produkten. Da die Erhebung dieser detaillierten Daten von Lieferanten komplex ist, sieht die Richtlinie eine dreijährige Übergangserleichterung vor. In dieser Phase dürfen Unternehmen bestimmte Lieferkettendaten (wie Scope-3-Emissionen) weglassen, sofern diese nicht „ohne weiteres verfügbar" sind – vorausgesetzt, sie beschreiben ihre „angemessenen Bemühungen" zur Datenbeschaffung sowie ihre Pläne für künftige Verbesserungen.

Kostenlose Roadmap: Ihr Weg zum erfolgreichen CSRD Report

Lassen Sie sich durch die Komplexität von CSRD nicht ausbremsen. Erfahren Sie, welche konkreten Schritte nach Omnibus I erforderlich sind.

WEPA’s Approach to Meeting CSRD Requirements with Sunhat

How can WEPA optimize its internal database to comply with CSRD and respond more efficiently to external sustainability questionnaires?

.avif)

.avif)