Letzte Aktualisierung am 26. März 2026

[cg_add-class=heading-style-h4]In aller Kürze

- Die Analyse der Wesentlichkeit eines Unternehmens bildet die Grundlage für das Verständnis der Auswirkungen von Nachhaltigkeitsthemen

- Nach CSRD müssen Unternehmen die doppelte Wesentlichkeit analysieren: Die "Financial Materiality" untersucht die Risiken und Chancen, die sich auf die finanzielle Leistung des Unternehmens auswirken, während die "Impact Materiality" die Auswirkungen auf Mensch und Umwelt erfasst

- Diese Beurteilung ist der obligatorische Ausgangspunkt für die CSRD-Berichterstattung; sie legt fest, welche ESRS-Standards offengelegt werden müssen

- Die Schwellenwerte für die doppelte Wesentlichkeit werden durch Faktoren wie Ausmaß (engl. "scale"), Reichweite (engl. "scope") und Unumkehrbarkeit (engl. "irremediability") festgelegt.

- Die doppelte Wesentlichkeit dient als Filter, um nicht wesentliche Themen auszuschließen, was den Berichtsaufwand gemäß den Leitlinien 2026 erheblich reduziert.

Unternehmen stehen heute vor der wachsenden Verantwortung, nachhaltig zu handeln – dafür sind eine transparente Berichterstattung, fundierte Entscheidungen und langfristige Strategien unverzichtbar. Der erste, grundlegende Schritt zur Vorbereitung einer Nachhaltigkeitsberichtserstattung nach CSRD (Corporate Sustainability Reporting Directive) ist die Analyse der doppelten Wesentlichkeit des Unternehmens.

Um Sie bei der Analyse der doppelten Wesentlichkeit Ihres Unternehmens zu unterstützen, bietet der folgende Leitfaden einen kompakten Überblick über die wichtigsten Aspekte, die für Ihre Umsetzung im Jahr 2026 relevant sind.

Was ist das Konzept der Wesentlichkeit?

Wesentlichkeit ist das Prinzip, mit dem Unternehmen identifizieren, welche Nachhaltigkeitsthemen für sie am wichtigsten – oder „wesentlich“ – sind, um diese in ihren Geschäftsrichtlinien und der Berichterstattung zu priorisieren. Eine Wesentlichkeitsanalyse ist ein formaler Prozess, mit dem die Unternehmensaktivitäten bewertet werden, um festzustellen, welche Informationen für die Stakeholder unerlässlich sind, um die Leistung des Unternehmens zu verstehen.

Gemäß EFRAG wird die Wesentlichkeit auf Basis von drei Säulen bewertet:

- Bedeutsamkeit der Information: Wie gut die Daten das tatsächliche ökologische oder soziale Phänomen abbilden.

- Stakeholder-Erwartungen: Die Fähigkeit der Informationen, den Entscheidungsbedarf sowohl des Unternehmens als auch seiner Stakeholder zu erfüllen.

- Öffentliches Interesse: Der allgemeine Bedarf an Transparenz hinsichtlich der Auswirkungen des Unternehmens auf die Gesellschaft.

Doppelte Wesentlichkeit erklärt: Die "Inside-Out" und "Outside-In" Perspektiven

Die CSRD erfordert eine duale Betrachtung, die auch als „doppelte Wesentlichkeit“ bezeichnet wird. Ein Thema gilt als wesentlich, wenn es die Kriterien der Auswirkungs- oder der finanziellen Perspektive oder beide erfüllt.

- Die Wesentlichkeit der Auswirkungen (Impact Materiality, von innen nach außen) erfasst, wie die Handlungen Ihres Unternehmens Menschen und den Planeten beeinflussen. Sie umfasst tatsächliche oder potenzielle, positive oder negative Auswirkungen über Ihre eigenen Betriebsabläufe und Ihre gesamte vor- und nachgelagerte Wertschöpfungskette hinweg.

- Beispiel: Für eine Fluggesellschaft sind CO2-Emissionen ein wesentliches Thema, da ihre primären Umweltauswirkungen die durch den Flugbetrieb erzeugten Treibhausgase sind.

- Finanzielle Wesentlichkeit (von außen nach innen): Diese Perspektive konzentriert sich darauf, wie Nachhaltigkeitsthemen finanzielle Risiken oder Chancen für Ihr Unternehmen erzeugen. Dazu gehören Faktoren, die Ihre zukünftigen Cashflows, Ihre Finanzlage oder Ihre Kapitalkosten kurz-, mittel- und langfristig beeinflussen könnten.

- Beispiel: Für ein großes Agrarunternehmen stellt der Klimawandel ein erhebliches Risiko dar, da Naturkatastrophen auf den Feldern erhebliche Auswirkungen auf die Geschäftsergebnisse haben.

Warum 2026 einen strategischen Wendepunkt markiert

Vor der Einführung der Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS) betrachteten viele Organisationen das Thema Nachhaltigkeit aus einer einzigen Perspektive, hauptsächlich mit dem Fokus darauf, wie Umweltfragen ihre unmittelbaren Gewinne beeinflussen könnten. Die Leitlinien 2026 treiben mit dem Konzept der doppelten Wesentlichkeit die Berichterstattung über eine einfache Risiko-Offenlegung hinaus und zielen auf eine umfassende Darstellung der Interaktion eines Unternehmens mit seiner Umwelt ab.

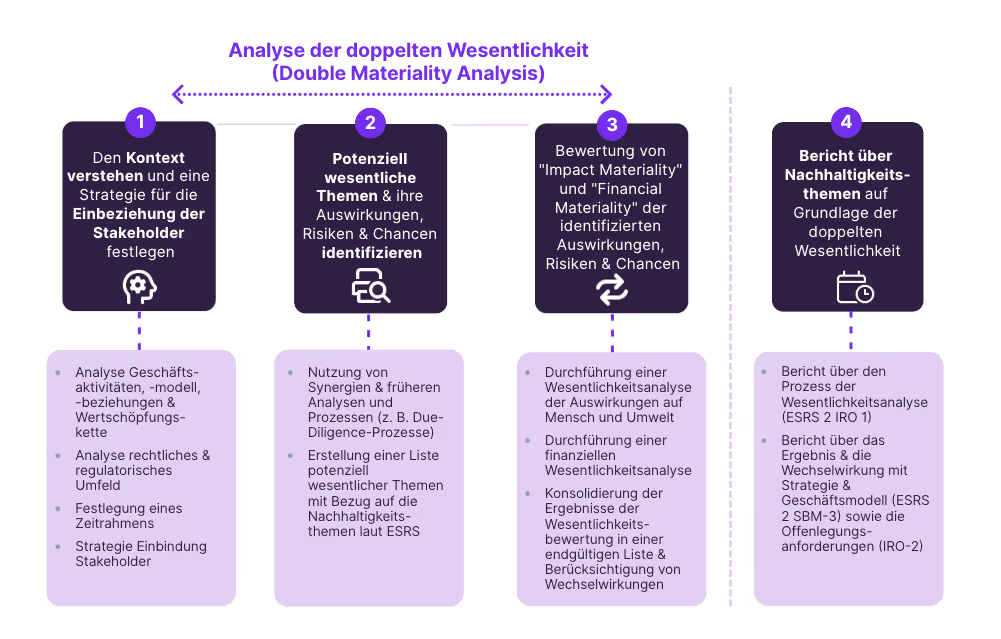

Der CSRD-Prozess: Ein 3-Schritte-Implementierungs-Framework

Die doppelte Wesentlichkeitsbewertung ist ein formaler Prozess, der dazu dient, „wesentliche“ ESG-Themen zu identifizieren und jene auszuschließen, die Ihr Unternehmen nicht wesentlich beeinflussen. Gemäß den EFRAG-Leitlinien gibt es keine „Einheitslösung“: Sie muss auf Ihr spezifisches Geschäftsmodell, Ihre geografischen Standorte und Ihre Wertschöpfungskette zugeschnitten sein.

Der strategische Ablauf:

- Kontext verstehen: Kartieren Sie die Aktivitäten Ihres Unternehmens, Ihre Geschäftsbeziehungen sowie die vor- und nachgelagerte Wertschöpfungskette, um den Umfang der Bewertung festzulegen. Definieren Sie eine Strategie für die Stakeholder-Einbindung.

- Potenzielle wesentliche Themen (IROs) identifizieren: Erstellen Sie eine Liste potenzieller Nachhaltigkeitsaspekte einschließlich Themen, Unterthemen und Unter-Unterthemen. Identifizieren Sie die damit verbundenen Auswirkungen, Risiken und Chancen (IROs – Impacts, Risks, Opportunities).

- Wesentlichkeit bewerten und Schwellenwerte festlegen: Wenden Sie objektive Kriterien für Ihre Liste an. Bewertung der Wesentlichkeit der Auswirkungen anhand des Schweregrades (Ausmaß, Reichweite und Behebbarkeit) sowie der finanziellen Wesentlichkeit anhand des Ausmaßes der finanziellen Auswirkungen und ihrer Eintrittswahrscheinlichkeit.

Die Omnibus-Perspektive 2026: ESRS E1 (Klimawandel)

Nach den neuesten Leitlinien haben Unternehmen bei der Priorisierung ihrer Berichterstattung mehr Ermessen, was jedoch den Bedarf an einer robusten Prüfdokumentation erhöht. Wenn Sie beispielsweise ESRS E1 (Klimawandel) als nicht wesentlich erachten, müssen Sie eine spezifische Erklärung der verwendeten Kriterien zur Erreichung dieses Ergebnisses liefern.

Prüfer und Aufsichtsbehörden wie die BaFin betrachten den Klimawandel für die große Mehrheit der Sektoren als „standardmäßig wesentlich”. Eine fehlende Erklärung oder eine generische Aussage wie „nicht anwendbar” kann ein Auslöser für Sanktionen bei Non-Konformität sein. Aufgrund des hohen Dokumentationsaufwands für die Schlussfolgerung, dass ESRS E1 nicht wesentlich ist, finden es die meisten Unternehmen effizienter und rechtlich weniger riskant, ESRS E1 in ihren Bericht aufzunehmen.

Schwellenwerte festlegen & IROs bewerten

Um zu bestimmen, welche Themen in Ihrer Nachhaltigkeitserklärung enthalten sein sollen, müssen Sie objektive Schwellenwerte sowohl auf Ihre Auswirkungs- als auch auf Ihre finanzielle Perspektive anwenden. Das Ziel besteht darin, eine endgültige Liste wesentlicher Themen zu erstellen.

Tatsächliche negative Auswirkungen werden anhand ihrer Schwere bewertet, die durch drei obligatorische Faktoren bestimmt wird: Ausmaß, Reichweite und Unumkehrbarkeit. Diese Auswirkungen werden typischerweise auf einer Skala von niedrig bis hoch eingestuft. Jede Auswirkung, die den definierten Schwellenwert Ihrer Organisation überschreitet, gilt als wesentliches Thema und muss in Ihrer Nachhaltigkeitserklärung offengelegt werden.

In der Praxis gilt: Wird einer dieser drei Faktoren – Ausmaß, Reichweite oder Unumkehrbarkeit – als kritisch oder erheblich eingestuft, gilt die Auswirkung im Allgemeinen als schwerwiegend und somit als wesentlich, unabhängig von den Bewertungen der beiden anderen Faktoren.

Nachdem Sie Ihre Schwellenwerte festgelegt haben, müssen Sie diese auf den gesamten Umfang Ihres Unternehmens anwenden. Das bedeutet, dass Sie über Ihre eigenen direkten Vorgänge hinausblicken müssen.

Die Wertschöpfungskette: Ausweitung Ihrer Berichtsgrenzen

Die CSRD verpflichtet Unternehmen, über ihre eigenen vier Wände hinauszublicken. Im Rahmen einer umfassenden Wesentlichkeitsanalyse müssen die Auswirkungen, Risiken und Chancen (IROs) sowohl entlang der vorgelagerten Wertschöpfungskette (Lieferanten) als auch der nachgelagerten Wertschöpfungskette (Kunden/Lebensende) identifiziert und bewertet werden. Ohne diese breitere Perspektive riskieren Nachhaltigkeitsberichte, unvollständig zu sein, da viele erhebliche IROs jenseits der direkten Betriebsabläufe auftreten.

Abbildung Ihres Einflussbereichs

Bei der Bewertung der Wertschöpfungskette müssen Sie zunächst kartieren, wie Ihr Unternehmen mit einer spezifischen Nachhaltigkeitsauswirkung verbunden ist. Im Rahmen der CSRD wird die Beteiligung Ihres Unternehmens an Nachhaltigkeitsauswirkungen nach dem Grad der Verantwortung kategorisiert, was eng mit den Emissionsbereichen (Scopes) des GHG Protocols korrespondiert. Ein Unternehmen gilt als verursachend (causing), wenn es direkt für die Auswirkung verantwortlich ist, was typischerweise den Emissionen von Scope 1 und 2 entspricht; beispielsweise verursacht eine Fabrik, die Erdgas zur Wärmeerzeugung verbrennt, diese Emissionen direkt. Die Beitrag leistende (contributing) Beteiligung beinhaltet einen indirekten Einfluss durch operative Entscheidungen oder Beschaffungspraktiken – wie etwa den Kauf von Palmöl, der zu systemischen Umweltproblemen führt – und kann die Scopes 1, 2 oder 3 umfassen. Schließlich sind Sie mit einer Auswirkung verbunden (linked), allein durch Geschäftsbeziehungen in Ihrer vor- oder nachgelagerten Wertschöpfungskette, was primär Scope 3 entspricht; ein gängiges Beispiel ist ein Technologieunternehmen, das mit dem CO2-Fußabdruck von Rechenzentren Dritter verbunden ist, die es nutzt, aber nicht kontrolliert.

Die 3-jährige Übergangsregelung für die Wertschöpfungskette (Update 2026)

Die Erhebung granularer Daten von Hunderten globaler Partner ist wohl die größte Herausforderung bei der CSRD-Compliance. Um dieser Herausforderung zu begegnen, sieht die Omnibus-I-Richtlinie 2026 eine dreijährige Übergangsregelung vor.

In den ersten drei Berichtsjahren dürfen Sie granulare Wertschöpfungskettendaten, einschließlich Scope-3-Emissionen, auslassen, sofern die Informationen nicht „ohne weiteres verfügbar“ sind. In dieser Zeit müssen Sie Ihre „angemessenen Bemühungen” zur Datenbeschaffung beschreiben und Ihren Aktionsplan zur Verbesserung der Datenqualität in der Zukunft darlegen. Diese Periode gibt sowohl berichtspflichtigen Unternehmen als auch ihren kleineren Lieferanten die notwendige Zeit, um eine robuste Datenaustauschinfrastruktur aufzubauen.

Integration mit globalen Rahmenwerken: Das "Once-Only"-Prinzip

Um den administrativen Aufwand für Unternehmen zu reduzieren, haben die Europäische Kommission und EFRAG die Interoperabilität mit globalen Standards, wie denen der Global Reporting Initiative (GRI) oder des International Sustainability Standards Board (ISSB), priorisiert. Ab dem Jahr 2026 soll das „Once-Only“-Prinzip sicherstellen, dass Daten, die für eine regulatorische Anforderung erhoben wurden, auch für andere Zwecke wiederverwendet werden können.

GRI vs. ESRS: Die Grundlagen nutzen

Während der ESRS auf der doppelten Wesentlichkeit aufbaut, konzentriert sich das GRI-Rahmenwerk traditionell auf die Auswirkungs-Wesentlichkeit.

- Synergien: Die Definition der Auswirkungs-Wesentlichkeit in den ESRS ist vollständig auf den GRI-Standard 3 „Wesentliche Themen” abgestimmt.

- Der Übergang: Wenn Ihr Unternehmen bereits nach GRI berichtet, haben Sie einen erheblichen Vorsprung. Um die CSRD-Konformität zu erreichen, müssen Sie vor allem die finanzielle Wesentlichkeitsperspektive integrieren und sicherstellen, dass Ihre Offenlegungen die spezifischen Datenpunktanforderungen der ESRS erfüllen.

ISSB (IFRS) vs. ESRS: Finanzielle Abstimmung

Für die finanzielle Perspektive hat EFRAG eng mit dem ISSB zusammengearbeitet, um die Definition der finanziellen Wesentlichkeit abzustimmen.

- Standard-Synchronisierung: Die Bewertung der finanziellen Wesentlichkeit in ESRS 1 ist darauf ausgelegt, konsistent mit IFRS S1 zu sein.

- Fokus: Beide Rahmenwerke stützen sich auf die "decision-usefulness" für Investoren. Das bedeutet, dass oft ein einziger Bewertungsprozess sowohl die IFRS- als auch die ESRS-Berichterstattung unterstützt.

Nachhaltigkeits-Sorgfaltspflicht (CSDDD)

In Ihre Wesentlichkeitsbewertung müssen auch die Ergebnisse Ihrer Nachhaltigkeits-Sorgfaltsprozesse einfließen, wie sie beispielsweise von der CSDDD oder dem deutschen LkSG gefordert werden. Die Sorgfaltspflicht hilft dabei, „Hotspots” in Ihrer Wertschöpfungskette zu identifizieren. Diese dienen als kritische Primärdaten für die Bewertung Ihrer Auswirkungs-Wesentlichkeit.

Bridging the Gap: Wie Sunhat Ihren Weg zur doppelten Wesentlichkeit unterstützt

Das „Once-Only“-Prinzip ist der Schlüssel zur Bewältigung der zunehmenden Datenlast durch die CSRD. Wenn Sie Ihre doppelte Wesentlichkeitsbewertung mit globalen Rahmenwerken wie GRI und ISSB abstimmen, stellen Sie sicher, dass jeder erhobene Datenpunkt mehreren Berichtsanforderungen dient. So reduzieren Sie Redundanzen und Verwaltungskosten.

Die Identifizierung Ihrer wesentlichen Auswirkungen, Risiken und Chancen ist jedoch nur die halbe Miete. Die eigentliche Herausforderung besteht darin, diese Ergebnisse in eine prüfungsreife Nachhaltigkeitserklärung zu übersetzen, ohne dabei in Tabellenkalkulationen zu versinken.

Ihre ersten Schritte für Ihre doppelte Wesentlichkeitsanalyse sollten sein:

- Identifizieren Sie die Lücken zwischen Ihrer aktuellen Nachhaltigkeitsberichterstattung und den CSRD-Anforderungen

- Richten Sie ein System für Datenerfassungssprozesse ein

- Beginnen Sie frühzeitig mit Ihrem CSRD-Implementierungsplan

Wenn Sie bei diesem Prozess auf unsere Experten vertrauen, erhalten Sie umfassende Unterstützung gemäß den neuesten Vorschriften. Sunhats Collaborative Proof Platform erleichtert diesen Prozess, indem sie Ihre wesentlichen IROs automatisch den richtigen ESRS-Datenpunkten zuordnet und gleichzeitig eine nachvollziehbare „Proof Library” aufbaut, die vom ersten Tag an prüfungsbereit ist.

Lassen Sie Ihre Wesentlichkeitsanalyse nicht zu einer jährlichen Last werden. Verwandeln Sie sie stattdessen in eine strategische Fähigkeit, die Ihre rechtliche Compliance, Ihren Marktzugang und das Vertrauen der Investoren sichert.

Starten Sie noch heute Ihre Wesentlichkeitsanalyse mit Sunhat!

Schluss mit Chaos. Einfach nachweisen.

Ihr nächster Kundenfragebogen, Rating oder Audit muss kein "Feuerwehreinsatz" mehr sein. Setzen Sie auf Sunhat´s Collaborative Proof Platform.

Häufig gestellte Fragen

Das Konzept der doppelten Wesentlichkeit (engl. "Double Materiality") besagt, dass Unternehmen analysieren müssen, wie sich ihr Handeln auf die Menschen und den Planeten auswirkt und wie sich Nachhaltigkeitsthemen auf ihre finanzielle Situation auswirken können. Die doppelte Wesentlichkeit ist eine Methode zur Bestimmung wichtiger Themen aus zwei Blickwinkeln: Wirkungsperspektive und Finanzperspektive.

Eine einfache Wesentlichkeitsanalyse konzentriert sich in der Regel nur auf eine Perspektive, entweder auf die Finanzperspektive (nach innen) oder auf die Wirkungsperspektive (nach außen).

Die finanzielle Wesentlichkeit fokussiert sich dabei auf Themen, die sich auf die finanzielle Leistung eines Unternehmens auswirken können (intern). Die Wesentlichkeit der Auswirkungen hingegen konzentriert sich darauf, wie sich die Aktivitäten eines Unternehmens auf die Menschen und die Umwelt auswirken (extern).

Die doppelte Wesentlichkeitsanalyse kombiniert beide Perspektiven, indem sie die Auswirkungen auf die finanzielle Leistung eines Unternehmens und die Auswirkungen des Unternehmens auf den Planeten und die Menschen bewertet.

Ja, die Doppelte Wesentlichkeitsbewertung (DMA) ist der obligatorische Ausgangspunkt für alle Unternehmen, die unter der CSRD berichten. Sie dient als „Filter", der festlegt, welche spezifischen Europäischen Standards für Nachhaltigkeitsberichterstattung (ESRS) für Ihr Unternehmen wesentlich sind und daher offengelegt werden müssen. Wenn ein Unternehmen ein Thema als nicht wesentlich erachtet, können diese Offenlegungen weggelassen werden; für kritische Bereiche wie Klimawandel (ESRS E1) ist jedoch rechtlich eine Erklärung erforderlich, warum das Thema als nicht wesentlich eingestuft wurde.

Sunhats Collaborative Proof Platform automatisiert die arbeitsintensivsten Teile der Bewertung, indem sie expertengeleitete Vorlagen auf Basis der neuesten ESRS- und EFRAG-Datenpunktlisten bereitstellt. Anstatt fragmentierte Tabellenkalkulationen zu verwalten, können Teams Sunhat verwenden, um ihren Berichtungsumfang dynamisch festzulegen – das bedeutet: Sobald ein Thema als wesentlich identifiziert wurde, aktiviert die Plattform automatisch die erforderlichen Disclosure Requirements (DRs) und verknüpft sie mit den notwendigen Nachweisen. Dies gewährleistet einen transparenten, prüfungsreifen Pfad, der den manuellen Aufwand für die Compliance erheblich reduziert.

.avif)